模型可以复制,基础设施不行

当开发者调用API时,体验感觉轻若无物。感觉就像是软件在调用软件。但在那个API调用背后,是一条大多数开发者从未见过、大多数企业从未考虑过的工业系统链。

微信 ezpoda免费咨询:AI编程 | AI模型微调| AI私有化部署

AI工具导航 | Tripo 3D | Meshy AI | ElevenLabs | KlingAI | ArtSpace | Phot.AI | InVideo

在过去几年里,人工智能变得前所未有的触手可及。开发者可以在几分钟内通过API集成先进模型。开源生态系统提供了强大的替代方案,可以进行微调和部署。框架、工具和文档已经成熟,以至于构建AI驱动的应用程序不再是专业技能——它正在成为现代软件开发的标准组成部分。

从外部来看,这看起来像是AI的完全民主化。但这种叙事只存在于应用层。

开发者所交互的——API和模型——是一个更大系统之上的薄薄抽象。与传统软件不同,AI与它驱动的基础设施紧密耦合。

大规模运行AI需要高性能GPU、分布式计算、先进的网络、冷却系统和持续的电力供应。

这些不是软件需求——它们是工业系统。

模型的访问可能是开放的。但计算的访问由少数几家公司控制——它们拥有定价权、有限的规模竞争,而且没有可行的替代方案。在AI时代,这才是真正的权力所在。

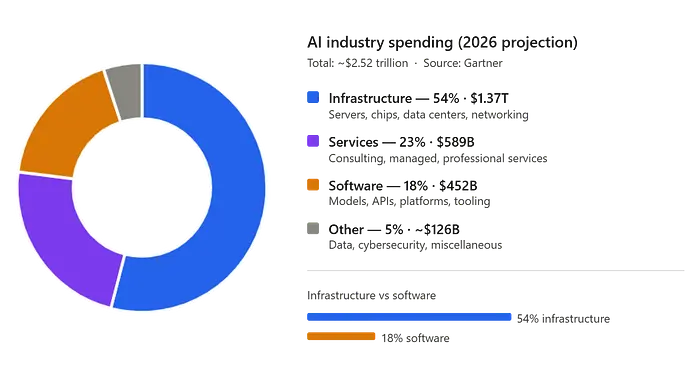

全球AI软件市场估值约为4500-5400亿美元,预计到2031年达到1.7万亿美元。

另一方面,AI基础设施支出预计到2026年本身就将达到1.37万亿美元——大约是4500亿美元AI软件市场规模的3倍。组织对AI基础设施的支出同比增长了166%。虽然AI总支出现在预计最早在2026年就将超过2.5万亿美元,但长期动力来自运行在模型之下的工业系统和基础计算。

1、幕后的基础设施

当开发者调用API时,体验感觉轻若无物。感觉就像是软件在调用软件。

但在那个API调用背后,是一条大多数开发者从未见过、大多数企业从未考虑过的工业系统链。数千个GPU并行运行。连接它们的专业高带宽网络。消耗数百万升淡水的冷却系统。以及不能中断的连续、不间断的电力供应——一秒钟都不能。

这不是机架里的服务器。这是一座工厂。

2、无人能替代的芯片

在这个基础设施的中心,坐着一家公司:NVIDIA。

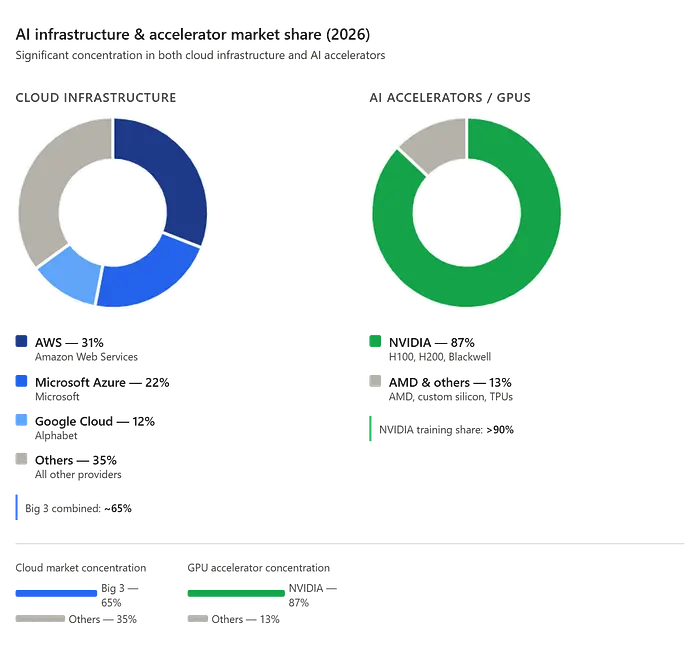

NVIDIA按收入控制着AI加速器市场80-90%的份额。在AI训练领域,这一份额超过90%。超过90%的云端AI工作负载运行在NVIDIA GPU上。

但真正讲述故事的是这个数字:

估计显示,NVIDIA以远高于制造成本的溢价销售其H100及后续GPU。该公司数据中心毛利率一直超过70%,最近几个季度高达78%——赋予其巨大的定价权

虽然出现了包括主要云提供商的定制芯片和AMD等竞争对手在内的替代方案,但还没有任何公司能与NVIDIA的生态系统和规模相匹敌。

每个主要AI实验室、每个云提供商、每个在"开放"模型上构建的初创公司都在支付这一利润。反复地。大规模地。

当一家公司控制着运行世界上每个主要AI系统的硬件——并对其收取8倍于生产成本的溢价时——这不是一个自由市场。这是一个瓶颈。

3、开源模型的悖论

这是AI民主化核心的悖论。

模型是开放的。这部分是真的。但在笔记本电脑上运行的开放权重,与在大规模上运行的开放权重不是一回事。

一旦你需要真正的吞吐量——一旦你的应用需要服务数千用户、处理数百万token、实时运行推理——你就需要芯片。它们不便宜。今天有一家明显占主导地位的供应商。

API是每个人都可以走进的门。NVIDIA建造了这座大楼。他们拥有里面的每个房间。他们拥有巨大的定价权——因为在规模上几乎没有可比的替代方案。

4、7000亿美元的赌注

2026年,全球五大科技公司——亚马逊、微软、谷歌、Meta和甲骨文——承诺在资本支出上投入6300-7000亿美元。几乎所有这些都指向一件事:基础设施。

不是模型。不是软件。不是研究。

数据中心。芯片。电力。土地。

亚马逊以预计2000亿美元领先。谷歌紧随其后,投入1750-1850亿美元。Meta投入1150-1350亿美元。微软追踪至1200亿美元。甲骨文目标500亿美元。

换个角度来看——整个全球AI软件市场估值为4500-5400亿美元。这五家公司花的钱比那还多。在一年内。仅基础设施一项。

5、这从未发生过

这些公司的资本密集度现已达到收入的45-57%——历史上难以想象的水平。这些公司不是在做经过计算的赌注。它们正在进行军备竞赛——支出速度超过了它们自身现金流所能支持的速度。

巴克莱分析师预测Meta在2026年的自由现金流将下降近90%。他们预测2027年和2028年的自由现金流也将为负——称之为"有些令人震惊"。

微软。亚马逊。谷歌。Meta。这些是人类历史上最赚钱的公司。它们正在把自己花到负现金流,只为拥有基础设施。

这不是技术赌注。这是圈地运动。

6、星际之门

没有什么比星门项目(Project Stargate)更清晰地标志着这一转变。

OpenAI、软银和甲骨文承诺投入5000亿美元建设基础设施——在德克萨斯州阿比林建设八个数据中心的工程已经开始,最后一座建筑将于2026年底完工。

OpenAI——这家制造每个人谈论的模型的公司——现在正在建造发电厂和数据中心。世界上最著名的AI软件公司正在成为一家基础设施公司。

OpenAI已宣布与包括NVIDIA、甲骨文和博通在内的合作伙伴达成价值约1万亿美元的AI基础设施交易。

一万亿美元。来自一家软件公司。用于基础设施。

7、没人告诉你的AI能源问题

没有人会问发送提示时电从哪里来。为什么他们会问呢?你输入,你得到答案。整个体验被设计成感觉轻若无物。

但在那个文本框下面,有东西在运行。

每个提示背后的数字

仅AI优化的服务器预计到2030年将消耗432太瓦时——从2025年的93太瓦时增长近五倍。

每个提示都有一张电费单。大多数人只是从未见过。

本地现实

影响已经开始显现——不是在科技博客中,而是在家庭电费账单上。

弗吉尼亚州的数据中心现在消耗该州全部电力的26%。在从伊利诺伊州延伸到北卡罗来纳州的PJM市场,数据中心需求推动了2025-26容量市场93亿美元的价格上涨。西马里兰州的普通家庭每月因此直接多支付18美元。

普通人正在补贴这一建设。没有人问过他们。

电网不是为此而建

到本十年末,美国运行AI数据中心消耗的电力将超过生产铝、钢、水泥和化学品的总和。

超过所有美国重工业。加在一起。

电网是为工厂、家庭和办公室设计的。不是为此。而且它能提供的与AI需求之间的差距每个月都在扩大。

8、大型科技正在购买电网

有一个时刻,一家公司不再是科技公司,而变成了完全不同的东西。

那个时刻就是当它开始购买核电站时。

核能转向

微软签署了一项20年协议,重启三英里岛——美国最严重核事故的地点——专门为AI数据中心供电。亚马逊正在投入超过200亿美元将萨斯奎哈纳核能园区改建为数据中心。Meta正在寻求1到4吉瓦的新核能发电。甲骨文正在建设一个由三个小型模块化反应堆供电的吉瓦级数据中心——许可证已经获得。

在过去12个月里,仅在美国,大型科技就签署了超过10吉瓦的核能容量交易。相当于十座核电站。由最初编写软件的公司签署。

为什么是核能——以及为什么是现在

答案是物理,不是意识形态。

AI数据中心不能宕机。永远。持续30分钟的云中断是商业危机。训练运行中途中断是数百万美元的损失。太阳在夜晚停止。风在空气静止时停止。核能不会停止。

但还有比可靠性更深层次的原因。这些公司不仅仅是在购买电力——它们正在锁定电力。确保竞争对手无法获得的专用供应。在一个电力正在成为AI最稀缺资源的世界里,拥有自己的电源就是护城河。

亚马逊、Meta、谷歌和微软在2025年占全球清洁能源交易的一半。四家公司。一半的市场。

没人命名的转变

微软从一家软件公司起家。谷歌从搜索引擎起家。亚马逊卖书。Meta是社交网络。

它们现在是全球最大的能源买家之一——重启退役的反应堆,资助新反应堆设计,建设附带专用发电厂的2000英亩园区。

有一个词形容那些控制自己能源供应、拥有自己的工业基础设施、运营整个经济体所依赖的系统的公司。

那个词不是"软件公司"。

当你需要拥有发电厂来运行你的产品时,你不再是一家科技公司。你是一个基础设施帝国。

9、新的权力版图

画一张2026年谁控制AI的地图。

它看起来不像硅谷组织架构图。它看起来不像聪明的初创公司颠覆现有企业。它看起来不像行业承诺的开放、民主化的未来。

它看起来像铁路和石油。

三家公司。掌控三分之二的一切。

AWS、微软Azure和谷歌云控制全球云基础设施的63-68%。地球上每个其他提供商分享剩下的。

其他所有公司都在低个位数——通过找到巨头不在意的利基市场生存。这不是一个竞争激烈的市场——这是一个寡头垄断。它是三家主导玩家和一长串希望不被注意到的公司。

而且每年都在变得更加集中。定价不是由竞争设定的。它是由持有基础设施的人设定的。

正在反击的国家

政府已经注意到了。欧盟正在通过EuroHPC联合事业建设主权计算能力,专门减少对美国的超大规模企业的依赖。印度的IndiaAI任务正在为国家级计算网格分配10,000个GPU,并投资于国内芯片开发。中国将基础设施主权作为国家优先事项——建设国产NVIDIA替代品和国家支持的数据中心,以确保西方出口管制永远不能关闭它们。

模式在各处都是一样的。曾经进口数字基础设施的国家现在正在竞速拥有它。

没人谈论的锁定

还有一层很少被讨论的。

今天在AWS上构建的初创公司不仅仅是在选择云提供商。它正在选择一个生态系统——工具、API、模型集成、数据管道——随着每个月过去,离开变得越来越难。基础设施就是产品。而产品设计成让你留在里面。

不仅仅是少数公司拥有自己的基础设施。而是基础设施被设计得让离开几乎不可能。

开放模型在应用层给了开发者自由。基础设施层——由少数人拥有,按他们的条件定价——悄悄地把它收了回去。

10、为什么这很重要

对于开发者

你可以自由构建任何东西。在你不拥有的土地上。应用层是一份礼物。基础设施层是一份租约。

对于初创公司

你最大的竞争对手不是另一家初创公司。它是你的云提供商——它看到你构建的一切,拥有你依赖的基础设施,并且一旦你的产品变得足够有价值,就有资源复制你的产品。

对于国家

最早理解这一点的国家将定义下一时代的数字主权。没有理解的国家将在未来十年从别人那里租赁它们的未来。

11、历史在重演

我们曾经来过这里。

不是与AI。不是与数据中心或GPU或核能服务器农场。而是与所有这一切之下的模式——转型技术实际上如何集中权力,无论它们最初看起来多么民主化的模式。

铁路的教训

在1840年代,铁路是人类历史上最民主化的技术。

第一次,俄亥俄州的农民可以在几天内而不是几个月内将货物运送到纽约。宾夕法尼亚州的制造商可以进入整个大陆的市场。以前永远无法在区域层面竞争的小企业突然拥有了全国范围。

它看起来像是民主化。而在应用层——农民、制造商和商人层——它确实是。

但铁路大亨们不在农业业务中。他们不在制造业业务中。他们在基础设施业务中。

科尼利厄斯·范德比尔特不是靠建造更好的火车赢得铁路时代的。他通过拥有铁轨赢得的。一旦你拥有了铁轨,你就决定谁运输、以什么价格、在什么条件下。

农民们可以自由种植任何他们想要的东西。

在他们不拥有的铁轨上。

石油的教训

在1870年代,石油看起来像是伟大的均衡器。

小型独立钻探者可以在宾夕法尼亚州的任何地方打一口井就能发财。技术是可触及的。资源是丰富的。机会似乎对每个人都是开放的。

然后约翰·D·洛克菲勒建立了标准石油公司。

洛克菲勒不是靠钻探更好的油井赢得的。他通过控制将石油从地下输送到市场的管道、炼油厂和铁路赢得的。到大多数人理解发生了什么时,标准石油公司控制了美国90%的石油炼油能力。

钻探者可以自由开采任何他们想要的东西。

通过他们不拥有的管道。

模式

历史上每一项转型技术都遵循相同的弧线。

首先:技术出现,应用层民主化。任何人都可以参与。门槛很低。创新蓬勃发展。叙事是开放和乐观的。

然后:基础设施层整合。铁轨。管道。电缆。芯片。发电厂。数据中心。悄悄地、系统性地,民主表面之下的物理层集中在越来越少的手中。

最后:基础设施所有者为其他所有人设定条件。不一定是出于恶意。只是通过所有权。

AI正在以惊人的精确度遵循这一模式。而且速度惊人。

开源社区正在构建非凡的模型。开发者正在构建非凡的应用程序。应用层从未如此充满活力或可触及。

而在这一切之下,三大云提供商控制全球三分之二的计算。一家芯片公司控制90%的AI训练基础设施。五家科技公司在一年内花费7000亿美元拥有AI时代的物理层。

12、结束的真理

开放模型是真正开放的。应用层的民主化是真正真实的。这些都不是幻觉。幻觉是相信应用层的开放性保护你免受下一层垄断定价、供应商锁定和集中控制的影响。

铁路是真实的。运输货物的自由是真实的。铁路大亨也是真实的。

模型是真实的。构建应用程序的自由是真实的。

而在它们之下正在建设的基础设施帝国也是非常、非常真实的。

原文链接: You Can Fork the Model. You Can't Fork the Infrastructure.

汇智网翻译整理,转载请标明出处