欧洲:AI竞赛被低估的玩家

AI 中最稀缺的不是智能。不是因为模型不够出色,而是因为这种未来把智能和现实世界的执行能力混为一谈了。

AI模型价格对比 | AI工具导航 | ONNX模型库 | Vibe Coding教程 | PLC在线仿真器 | Tripo 3D | Meshy AI | ElevenLabs | KlingAI | ArtSpace | Phot.AI | InVideo

未来十年最有价值的欧洲 AI 公司,将建立在工厂、矿山、电网或实验室等工业基础设施之上。由那些在这些行业中度过整个职业生涯的创始人来创建。

原因如下。

1、市场转变

有一种关于 AI 未来的版本是这样的:基础模型越来越好,大型科技公司不断告诉所有人他们几乎拥有整个前沿领域——而且最终他们确实会。在这种未来中,唯一获胜的策略是(或者曾经是)在模型层进行建设或投资。

我们认为这个版本是错误的。不是因为模型不够出色(它们确实非常出色),而是因为这种未来把智能和现实世界的执行能力混为一谈了。

SaaS 的经典套路曾经很直接:找到一个低效的工作流程,为它构建一个工具,按每个座位每月收费。工具就是产品。护城河至少部分来自构建它所需的工程努力。那个护城河已经消失了。就在上周,Claude(我的同事,不是模型)和我和我们投资组合中的一位 CTO 进行了 90 分钟的深入讨论,现实是:过去需要工程团队数月完成的,现在一个周末就能做出原型,一周就能构建完成。代码本身已经成为一种商品。

但不仅仅是"构建"发生了变化,"使用"也变了。软件行业花了几十年设计的界面(仪表板、表单、按钮、下拉菜单)即将变得无关紧要,因为下一代用户是执行 API 调用的智能体。当你的用户不再是人类,你的产品不再难以构建时,你的护城河到底是什么?

对于很多相当通用的 SaaS 公司来说,诚实的答案可能是:没多少。CRM(如果不进化的话)将变成被动的数据库,而实际的执行销售工作会转移到 AI 层。支持工单会端到端地解决,无需人类参与。"询问数据"将普遍取代仪表板。我们不是说现有巨头会一夜之间消失。但你可以看到他们的护城河正在侵蚀,3000 亿美元的 SaaS 市值正在蒸发。

取代这些公司的不仅仅是更多软件,而是一种完全不同的公司。它们不只是在销售工具的访问权,而是交付可衡量的工作成果。而"已解决问题"的市场规模比"软件工具"的市场规模要大一个量级。全球劳动力市场(AI 原生公司现在直接竞争的对象)是 50 万亿美元。这与 IT 预算完全是不同的竞争层面。

我们行业中的很多讨论都汇聚在这个基本洞察上:价值正在从工具层转移到智能层,TAM(总可寻址市场)正在从 IT 预算扩展到劳动力预算。

但我们认为对话在这里出了问题。

2、大型科技公司同意,而这正是问题所在

OpenAI 几周前推出 Frontier 时明确验证了这一论点。这是一个企业平台,它将其描述为"一个将组织内分散的系统和数据连接在一起的智能层",声称:如果你连接所有数据(CRM、数据仓库、工单工具等),OpenAI 的智能体将以"共享的业务上下文"运行。

仿佛为了进一步强调这一点,公司刚宣布与麦肯锡、BCG、埃森哲和凯捷建立"Frontier 联盟",因为(用他们自己的话说)"在企业中从 AI 获取价值的限制因素不是模型智能——而是智能体在组织中的构建和运行方式。"OpenAI 确认他们需要拥有"深厚的行业、功能和领域专业知识"的咨询公司来弥合模型能力与企业实际部署之间的差距。

世界上最有价值的 AI 公司在告诉你:智能不是瓶颈,领域专长才是。你可以善意地理解这一点——毕竟,它们不是第一个建立咨询生态系统的企业平台(想想 Salesforce 或 SAP)。但 OpenAI 将其作为重大战略举措而非仅仅作为渠道策略,这一事实告诉你它们看到了差距在哪里。

但问题是:这整个发展主要聚焦于存在于公司数字工具中的组织上下文(想想 Slack 对话、Wiki 页面、入职文档等)。这显然是一个巨大的市场。似乎所有基础模型公司以及 ServiceNow、Notion 和 Glean 等公司都在竞相拥有这一层。

但这也是上下文问题中较简单的版本。

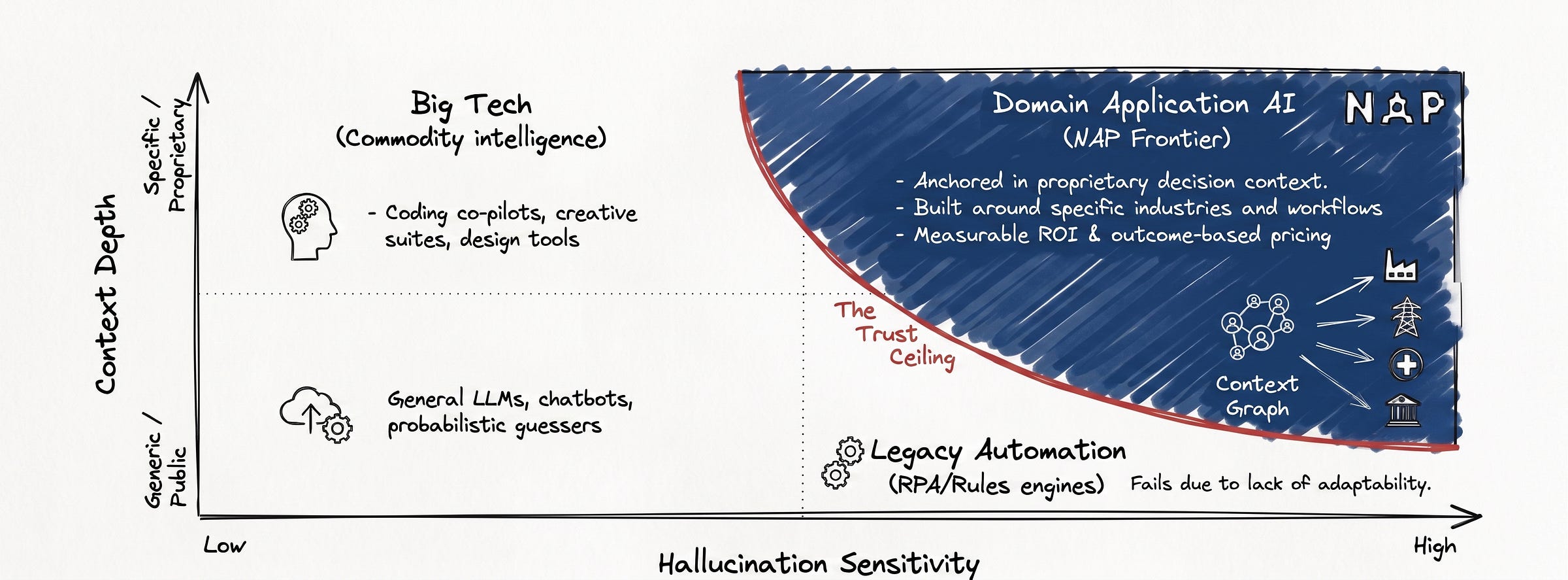

3、无法复制的上下文

上下文问题中更难的版本(我们投资组合中表现最好的公司都符合这一模式)是行业上下文。存在于整个行业的物理和监管基础设施中的专有决策痕迹。工厂 PLC。采矿作业。实验室笔记本。建筑工地工作流程。电网调度。现实世界约束下的物流路线。

这些上下文都不存在于互联网上。不存在于 Notion 中。几乎不存在于数据库中。大部分存在于那些在这些环境中度过职业生涯的人的头脑和手中,以及他们构建和维护的物理系统中。

这个区别至关重要,它创造了我们所说的信任天花板:通用 AI 在没有经过验证的领域特定上下文支撑的情况下,能够渗透到物理世界的硬性极限。信任天花板之所以存在,是因为行业上下文有三个特性使其与组织上下文根本不同。

行业上下文没有被数字化。组织上下文虽然混乱但机器可读(它已经存在于数字工具中),而行业上下文存在于模拟系统、物理过程和从未被记录下来的人类判断中。工厂车间的决策逻辑编码在 PLC 配置中、操作员的直觉中,以及经过数十年试错改进的维护计划中。你无法爬取它。你无法通过 API 调用它。你通过在场、专业知识和信任来获得访问权。

犯错的代价可能是灾难性的。幻觉出一个销售摘要,某人会开一个糟糕的会议。幻觉出生产线上的控制参数,你就会毁掉设备——甚至更糟。在受监管的环境中,错误的答案可能意味着制裁、环境损害甚至生命损失。这正是为什么在物理环境中使 AI 可靠需要深入的领域特定工程:确定性护栏、验证层和安全架构——只有真正理解运营上下文的人才能设计这些。通用平台无法提供这些。

你不能用一个猜测者来自动化工厂。

而且数据的复合方式也不同。每次部署都会生成运营痕迹,这些痕迹反馈回来使下一次部署更智能(想想边缘情况、故障模式、现实世界性能数据)。这些数据你无法购买或合成。它是专有的、特定于上下文的,并且随时间复合。你运营越久,其他人就越难赶上。

4、真正有效的护城河

对于组织上下文,护城河问题可能很棘手。正如 Evan Armstrong 的"上下文为王"一文中的一位评论者所说:"什么阻止公司把他们的上下文带到最便宜的供应商那里?"对于 Wiki 和工作流上下文,这确实是一个合理的质疑。迁移很痛苦但通常可行。最便宜的供应商最终可能获胜。

但对于行业上下文,有两道护城河的运作强度根本不同。

部署数据的网络效应。特定垂直领域中的每个客户都生成专有运营数据,这些数据反馈到产品中。服务于 50 个客户的制造 AI 公司应该比只服务 5 个客户的公司拥有好得多的产品,仅仅因为遇到和解决了 10 倍以上的领域特定边缘情况。第 50 家工厂受益于前 49 家出过的所有问题。这与组织上下文根本不同。任何人明天都可以创建一个 Notion 工作空间并开始生成工作流数据。试试在一个工厂部署中这样做。相关数据的获取成本高几个数量级,这意味着网络效应差距高几个数量级,更难弥合。

品牌和信任。在工业和受监管的环境中,一个值得信赖的品牌就是护城河。当一家制药公司选择实验室自动化的 AI 系统时,或者一家能源公司选择电网管理平台时,决策不仅经过采购部门,还经过法务、合规,有时甚至经过监管机构。切换成本主要不在于数据迁移,而在于重新认证、重新验证以及与每个利益相关者重新建立信任。而这发生在一个通常从根本上厌恶风险的组织中。一旦你进去了,你就待上好几年。

这些护城河创造了一个飞轮。网络效应提高产品质量,产品质量建立品牌和信任以赢得下一个客户,下一个客户再次产生更好的网络效应。更难启动。但也更难停止。

这就是为什么我们认为未来十年最有价值的 AI 公司不会像今天许多 AI 初创公司的样子。它们将是拥有深厚行业上下文、在受监管环境中赢得的信任、以及随每个客户增长的复合优势的垂直领域冠军。

5、谁能建设这一切

你不能从外部向上突破信任天花板,因为提供数据和设计合作伙伴访问权限的网络往往是个人的,而非机构的。

能够建设这些公司的人是同时也是卓越技术专家的行业内部人士。我们称他们为专家型创始人,或极客与先驱。

他们在他们现在所服务的行业中深耕多年。他们亲身经历过这些问题。他们了解工作流程、内部政治、采购周期、不成文的规则。他们拥有信任网络,可以在几个月而非几年内获得设计合作伙伴和第一批客户。

而且他们也带来了真正的技术深度(能够基于这些上下文构建可以在信任天花板之上运行的确定性系统的能力)。不是 API 包装器。不是带有行业特定系统提示词的聊天机器人。而是合规官或工厂经理可以签字批准的真正的工程。

这是一种罕见的组合,而这种稀缺性正是关键。有很多领域专家深刻理解问题空间,但缺乏构建产品的技术创造力。也有很多优秀的工程师可以构建令人印象深刻的系统,但没有访问(或理解)在这些环境中部署所需的数据、设计合作伙伴或信任网络的途径。两者的交集(同时具备两者的创始人)极其小。

我们的一位创始人在构建车间自动化之前,走访了超过 350 家工厂,花了九年时间向工厂经理销售。他的公司去年收入增长了 5 倍,客户包括 ABB、Viessmann、博世和大陆集团。另一位在全球采矿业担任了十年的高级领导者,包括在达沃斯世界经济论坛,然后构建了一个现在部署在安赛乐米塔尔和 FLSmidth 的 AI 解决方案。第三位拥有牛津大学博士学位,在 NASA JPL 做过研究,并在三家公司领导过机器学习团队,然后才着手解决机密计算问题。

他们每一位在创办自己的公司之前,都在各自行业中拥有职业生涯。

6、为什么这指向欧洲

欧洲在 AI 竞赛中最强的一张牌不是其模型层或创投生态系统。而是没有其他区域能以相同密度复制的专有工业上下文。

这些专有工业数据不会躺在那里等着被 API 摄取。它们被困在模拟系统中,被数十年来培养了根深蒂固的知识产权谨慎文化的组织所守护。这正是大型科技公司无法触及的原因:解锁它们需要深入的、本地化的信任。在这里获胜的 AI 公司是由那些已经会说这些现有企业语言的建设者创建的。利用已建立的信任从内到外解决复杂的、事关生存的瓶颈的团队。

欧洲仍然拥有世界上最密集的先进制造、化工、能源基础设施和精密工程产业集群。仅德国的中型企业就代表着无数在细分工业类别中世界领先的公司,它们坐落在数十年超特定、专有的物理世界数据之上。这些是使垂直 AI 在第一层面上成为可能、在第二层面上变得可防御的专有上下文的来源。

这种密度被一个加速的宏观顺风所放大:欧洲工业主权的有形要求。在供应链韧性、能源独立性和激进的气候目标的紧迫需求驱动下,欧洲工业正在以空前的规模进行现代化。

但这些优势确实有保质期。如果欧洲工业现在不行动来数字化和捍卫这些模拟护城河,其他人(如美国或中国平台)会找到进入方式。窗口是敞开的,但它会关闭,欧洲的隐形冠军正面临一个关键的转折点:抓住机遇还是冒这样的风险——他们花了数十年积累的工业知识成为别人的竞争优势。问题不是这些数据是否会被解锁,而是我们的现有企业是否会在来得及让这成为欧洲成功故事的时候,真正信任欧洲的初创公司创始人。

7、这对我们意味着什么

我们围绕一个信念建立了 NAP:未来十年最有价值的欧洲 AI 公司,将由那些使用 AI 作为工具来解决他们用整个职业生涯去理解的问题的行业内部人士来创建。

虽然我们行业的讨论似乎正朝类似的方向发展(上下文很重要、SaaS 正在被重新定价、TAM 正在扩展到劳动力预算),但它缺少一个关键细微差别:并非所有上下文都是平等的。在物理世界行业构建垂直 AI 公司需要一种不同的创始人、一种不同的公司,以及一个与硅谷正在优化的不同的地理中心。

这不是一条无摩擦的路径,在这些环境中建设需要创始人和投资者共同的耐心。但在 NAP,我们支持那些从内部了解工厂、矿山、电网和实验室的极客。以及那些在使我们的物理世界运转的行业之上构建智能层的先驱。

原文链接:You can't automate a factory with a guesser

汇智网翻译整理,转载请标明出处