实体AI入门:当智能获得身体

第一波浪潮操作的是token,下一波将操作的是原子。一份关于该主题、价值链以及资金实际流向的完整地图。

AI模型价格对比 | AI工具导航 | ONNX模型库 | Vibe Coding教程 | PLC在线仿真器 | Tripo 3D | Meshy AI | ElevenLabs | KlingAI | ArtSpace | Phot.AI | InVideo

最近,我与一些全球最大的半导体、半导体设备、硬件和软件公司的管理层在闭门会议中度过了几天。我写下了主导那些对话的五大紧张关系,但还有第六条线索不断浮现,从未得到解决。设备制造商描述了AI的多个到来波次:训练,然后是推理,然后是智能体,然后是边缘,然后是他们所有人都指向但无人完全阐明的东西。

- 设计软件公司,几乎是顺带提到,收购了用于机器人技术的多体仿真平台。

- 芯片设计者谈到,当一辆汽车变成一个人形机器人时,可寻址的芯片和组件内容增加了28倍。

- 那个房间里的每个人都在指向同一个目的地:智能正在进入物理世界,而构建当前周期的人们已经在为下一周期布局。

这是我的实体AI入门指南。我写它的原因与我写半导体和半导体设备入门指南相同:因为这个主题同时无处不在且被人们严重误解。

- 关于实体AI的内容正在这个平台上成倍增长,其中大部分犯了同样的两个错误。它将实体AI视为人形机器人的同义词,这在分析上是错误的,在投资上是危险的,并且它将供给侧TAM外推法呈现为需求预测,却从不问谁真正获得了回报。

- 我的目标不同:一个精确的定义,一个可用的分类法,一张诚实的价值在链条中累积的地图,以及一个不依赖于猜测哪个机器人制造商获胜就能拥有该主题的框架。 一如既往,文中提到的公司仅用于说明它们在价值链中的位置,完整的映射范围和投资组合将在专门文章中陆续推出。

在深入之前,本入门指南直接建立在Crack The Market先前工作的基础上,我将在全文中引用而非重新推导:AI投资超级周期框架、半导体和半导体设备入门指南、关于计算层的台积电和英伟达投资案例、关于仿真和数字孪生层的Cadence、达索系统和Bentley Systems深度研究,以及关于每个机器人中每个电机都依赖的稀土链条的MP Materials深度研究。

1、什么是实体AI?市场急需的定义

实体AI是能够感知物理世界、对物理世界进行推理并对其采取行动的人工智能。

这一句话就包含了整个可投资的边界,因为它嵌入了一个三部分测试。一个系统只有在闭环完整的情况下才算作实体AI:

- 感知:它感知环境,通过摄像头、激光雷达、毫米波雷达、力和扭矩传感器。

- 智能:它解释所感知的内容,预测结果并规划行动,越来越多地通过学习的模型而非手写规则来实现。

- 执行:它在物理上做某事,比如转向、抓取、举起、飞行、焊接。

移除三者中的任何一个,你得到的就不是实体AI。 你得到的是分析工具,或者是一个传感器,或者是一台机器。

这个测试之所以重要,是因为边界正是资金流失的地方:

- 一个标记出轴承故障的预测性维护仪表板是工业分析,有价值但非实体AI,因为没有行动发生。

- 一个固定在工位上、重复执行预先编程的焊接路径一百万次的传统工业机器人是自动化而非实体AI,因为没有感知或决策,改变零件,机器人就会失败。

过去三年发生的变化,也是定义这个主题的关键,在于循环中的智能不再是手写编码的。端到端学习模型——催生了语言模型革命的同一类Transformer架构——现在正在被训练来直接将感知映射到行动。

生成式AI学会了预测下一个代币。实体AI学会了预测世界的下一个状态,然后选择一个将世界推向目标的行动。

这也是我想消除当前讨论中最懒惰的等同关系的地方:实体AI不是人形机器人。人形机器人是一种具身形式,最上镜,但目前在商业上最未被证明。当今地球上最大规模的实体AI部署是你可能已经拥有的汽车中的高级驾驶辅助系统,而未来五年最具经济意义的部署大多不会有腿。**一篇从人形机器人开始的入门指南是把望远镜拿反了。我们会谈到人形机器人,带着真实数字,**但我们会放在具体背景中讨论。

还有一个定义点,因为它塑造了下游的一切。实体AI之所以是一个单一的可投资主题,而不是一堆机器人股票的杂烩,是因为这些具身形态越来越共享同一个基础设施。 相同的视觉-语言-行动模型、相同的世界模型、相同的仿真环境、相同的合成数据管道、相同的边缘芯片系列和相同的传感器套件正在被部署到车辆、人形机器人、移动机器人和无人机上。

行业研究统计,目前有超过70家公司正在构建这个共享的实体AI基础设施层,涵盖数据、仿真、基础模型和可观测性。

这种趋同就是核心论点:当能力在具身形态之间转移时,价值会转移到提供共享层的人身上,离开那些仅仅组装特定机体的人。记住这一点,这是结尾投资策略的主干。

2、为什么是现在?三条曲线同时交汇

我写过的每一个持久的巨大趋势,从半导体设备到核能到水,都有相同的结构:一条技术曲线穿过一条成本曲线穿过一条结构性需求曲线。

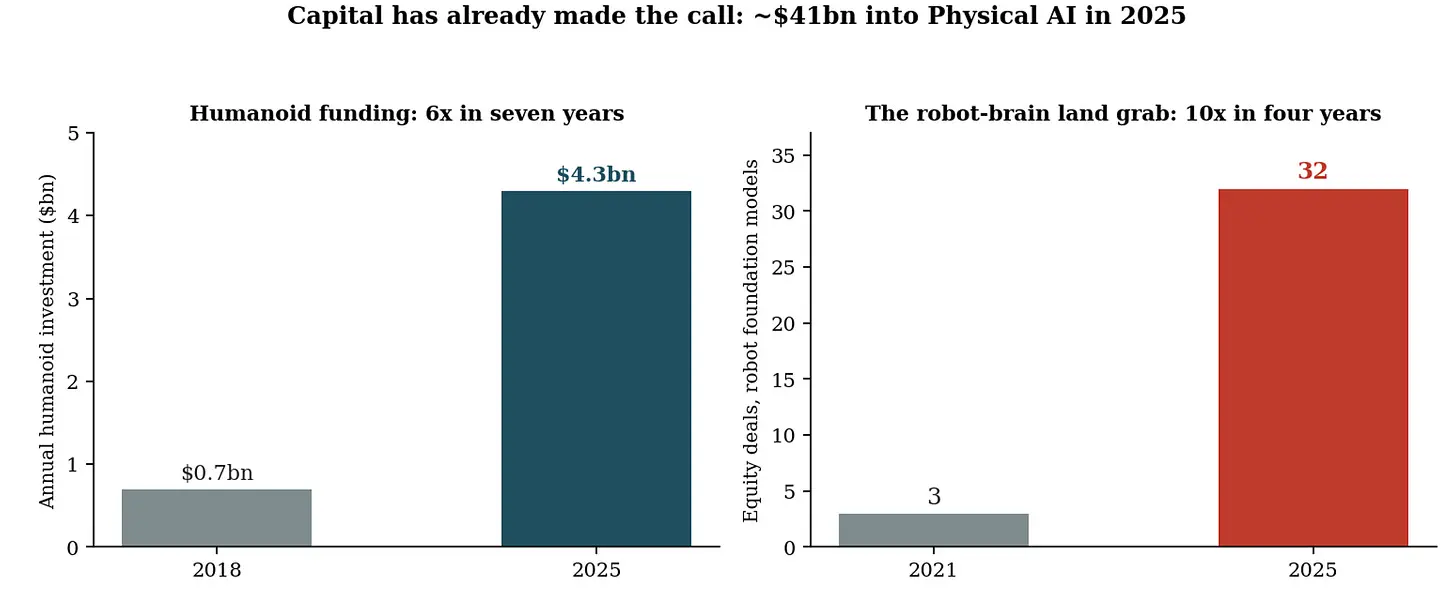

实体AI让这三条曲线同时交汇,这就是为什么资本形成已经垂直起飞: 大约410亿美元在2025年流入了机器人技术和实体AI公司,约占所有AI风险投资的9%,而仅机器人基础模型开发商的股权交易就从2021年的3笔增长到2025年的32笔。

约410亿美元在2025年流入机器人技术和实体AI领域。人形机器人年度投资约增长6倍(从2018年的7亿美元增至2025年的43亿美元),而机器人基础模型开发商的股权交易增长了10倍(从2021年的3笔增至2025年的32笔)。来源:Crack The Market,行业估计。

第一条曲线是模型突破,这是真正的新事物:

- 六十年来,机器人技术基于规则:工程师将每项任务分解为手写的感知、规划和控制模块,这就是为什么机器人只能在笼子里、做固定任务、在结构化环境中工作。

- Transformer时代打破了这一点:视觉-语言-行动模型将摄像头输入和自然语言指令直接映射到电机命令。

- 世界模型更进一步:它们学习物理环境本身的动力学,使机器能够在行动之前预测行动的后果。

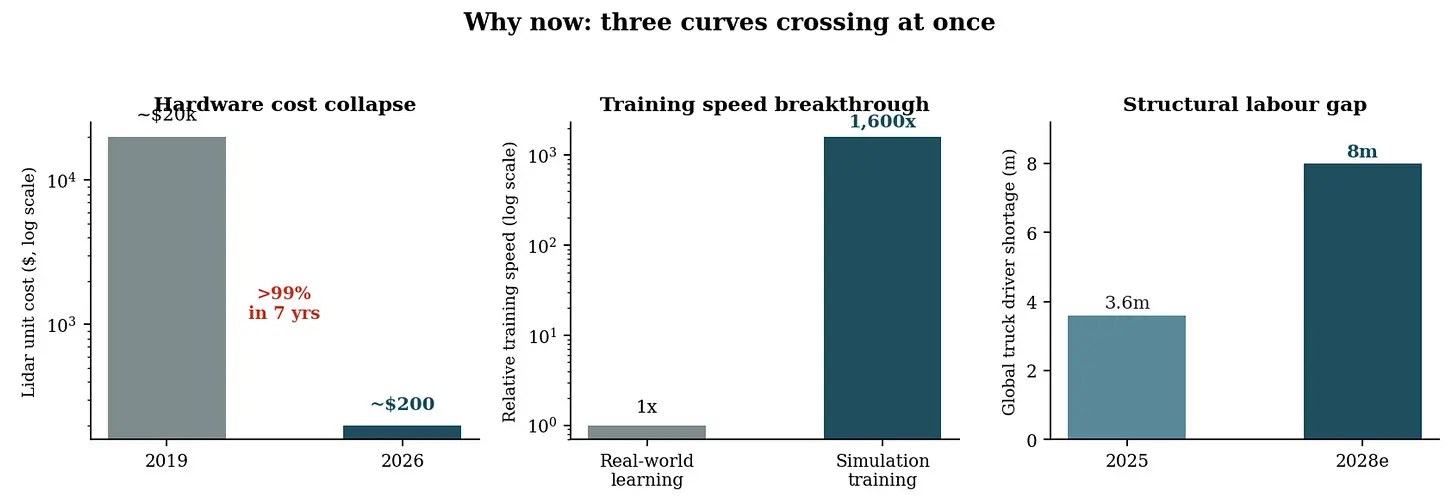

- 推动语言模型繁荣的训练经济学在这里同样适用,模型规模每年大约增长十倍,而代币价格以类似速度暴跌,还有一个独特的加速因素属于物理领域:仿真。机器人可以在物理精确的虚拟环境中积累经验,比在真实世界中快约1,600倍,这将数据问题从十年的试错变成了计算问题,而计算正是AI超级周期已使其变得充裕的输入。

- 我在AI投资超级周期文章中阐述了这种计算基础设施的构建,实体AI是其下一个需求波,而不是一个独立的故事。

第二条曲线是硬件成本,数字触目惊心:

- 2019年成本五位数的一个激光雷达单元现在以约200美元出货,七年间下降了超过99%,这将最强大的感知传感器从只适用于机器人出租车的奢侈品变成了可以放在割草机上的东西。中国的机器人出租车硬件堆栈在2025年一年内成本下降了50%到70%。 中国制造的人形机器人的硬件物料清单在2025年约为3.5万美元,被可靠地预测到2030年将减半至1.7万美元以下,到2035年随着规模扩大和组件标准化达到约1.3万美元。

- 从我自己的价值链对话来看,领先的中国大陆人形机器人制造商今年已经在将工业单元价格降低10%到20%,随着减速器成本下降和3D视觉让位于更便宜的2D视觉加更好的算法,物料清单正朝着20万人民币下降。

- 当智能在一个指数曲线上进步,而机体在另一个曲线上变得更便宜时,机器低于人类工资的交叉点不再是科幻小说,而是一张电子表格。

第三条曲线是结构性的,这也是为什么这个主题属于我产业回流和主权框架的中心而非边缘的原因:

- 西方决定在恰恰缺少产业工人的时刻重新工业化。 根据当前技能轨迹,估计到2030-33年美国将有190万到210万个制造业岗位空缺,而产业回流所需类别的工资增长处于分布顶部。全球目前约有360万卡车司机短缺,预计到2028年将翻倍以上达到约800万。

- 人口结构在所有重要地区都使情况恶化:美国、欧洲、日本、韩国,以及最重要的中国本身,其劳动年龄人口每年减少数百万人。没有自动化的产业回流浪是工资螺旋,实体AI驱动的产业回流才是产业战略。

- 这就是为什么这个主题在华盛顿是两党共识,在北京受补贴,在东京和首尔是生存问题,也是为什么我将实体AI视为与半导体和能源并列的主权交易的第三条腿。

三个推动转折点的力量,一行呈现:硬件成本崩溃(激光雷达自2019年以来下降超过99%至200美元)、仿真训练速度突破(真实世界学习的1,600倍)和结构性劳动力缺口(全球卡车司机短缺从今天的360万趋向2028年的约800万)。来源:Crack The Market,行业估计。

3、分类法:三个同心圆

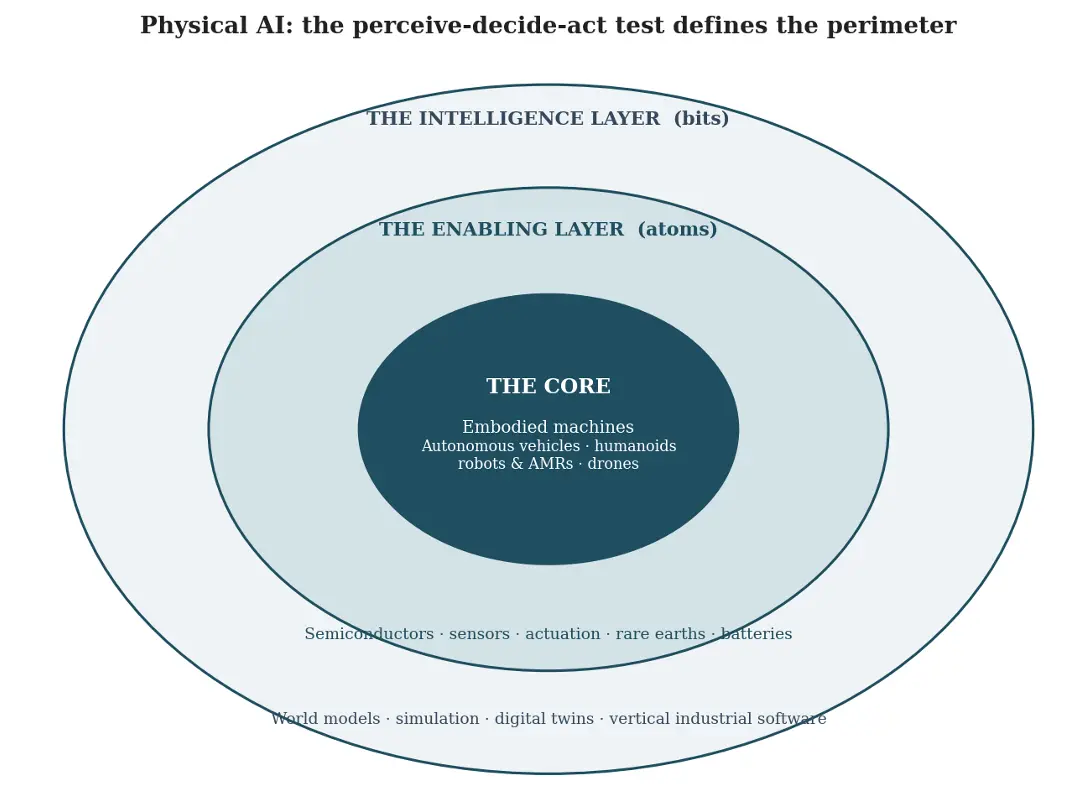

这是我在本入门指南剩余部分以及未来所有Crack The Market对该主题报道中将使用的地图。 将实体AI想象为三个同心圆:

- 核心是具身机器本身:自动驾驶车辆和ADAS、人形和通用机器人、工业和仓储机器人,以及无人机。

- 赋能层是构建这些机器的物理价值链:用于感知和边缘推理的半导体、传感器套件、执行机构(电机、减速器、丝杠及其内部的稀土磁体),以及电池和电力电子。

- 智能层是训练、仿真和编排这些机器的软件:机器人基础模型和世界模型、物理仿真、工业数字孪生,以及拥有这些模型训练所必需数据的垂直工程软件。

CTM实体AI分类法。一个系统只有闭环完整的感知-决策-行动回路才纳入范围,赋能层和智能层也纳入范围,因为核心中的每台机器都由它们构建而成。来源:Crack The Market。

在逐一解读之前,先对这张地图做两点观察:

- 首先,这三个圆的可投资性并不相同:核心是叙事所在,也是大部分风险资本燃烧的地方;赋能层和智能层是上市股权机会主要所在,因为它们无论哪个机器人制造商获胜都能从每一种具身形态中获利。

- 其次,这张地图刻意包含了一些读者根本不会认为是机器人的东西,特别是ADAS和自动驾驶,并刻意排除了一些通常被标榜为实体AI的东西,特别是无执行功能的工业分析。我在下文分别为这两种选择辩护,第一个紧随其后,第二个在其自己的章节中,因为你从一个主题中排除什么与包含什么同样重要。

原文链接: The Physical AI Primer: When Intelligence Gets a Body

汇智网翻译整理,转载请标明出处